用語の説明

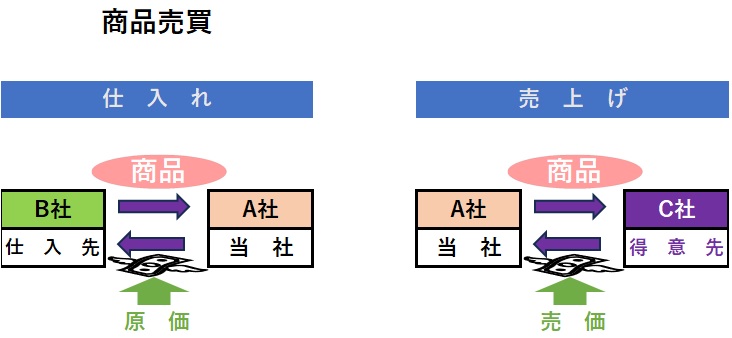

- 仕入れ 企業の商品を買って来る事

- 原価(もしくは仕入原価) 仕入れた時の金額

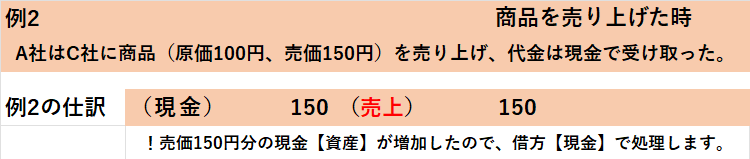

- 売上げ 商品をお客様に販売する事

- 売価 販売した時の金額

- 仕入先 商品を仕入れた相手先の事

- 得意先 商品を売上げた相手先

三分法

- 三分法って何? 商品を仕入れたり、売り上げたりする事を商品売買と言う。商品売買の処理方法は幾つか有るが、3級では三分法によって処理する。三分法とは、商品の売買において、仕入(費用)、売上(収益)、繰越商品(資産)の3つの勘定で処理する方法を言う。

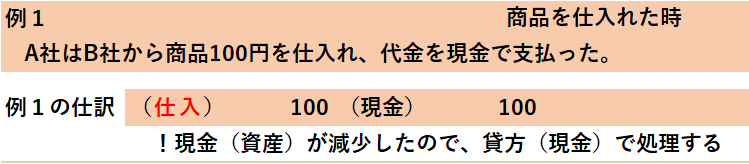

- 三分法による処理 商品を仕入れた時 原価(仕入れた時の金額)で仕入【費用】売価(販売した時の金額)を計上します。

- .商品を売上げた時 売価(販売した時の金額)で売上【収益】を計上します。

掛けによる仕入れ、売り上げ

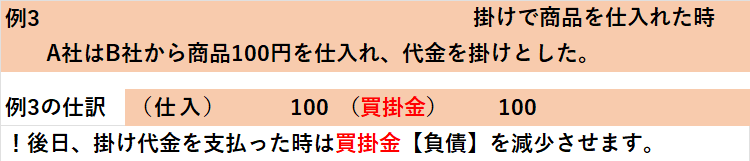

- 掛け取引って何? 掛け取引とは、商品の代金を後日支払ったり、受け取ったりする事を約束して商品を仕入れたり、売り上げたりする事を言います。

- 掛けで商品を仕入れた時 商品を掛けで仕入れた時は後で代金を支払う義務が発生する。この「後で支払う義務」は買掛金【負債】で処理します。

- 掛けで商品を売り上げた時 商品を掛けで売り上げた時は後で代金を受け取る権利が発生します。この「後で代金を受け取る権利」は売掛金【資産】で処理します。

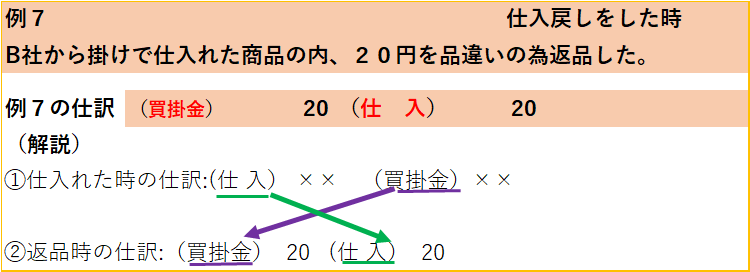

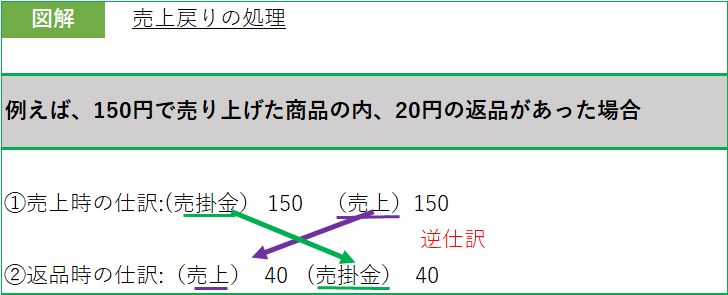

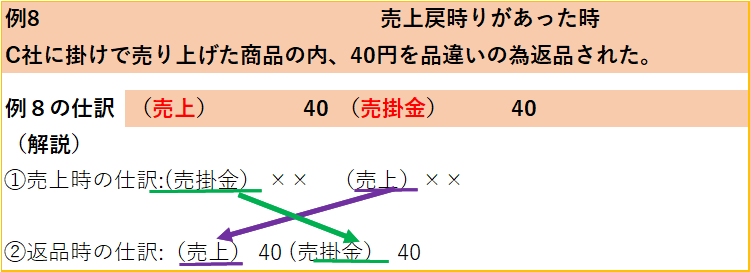

返品

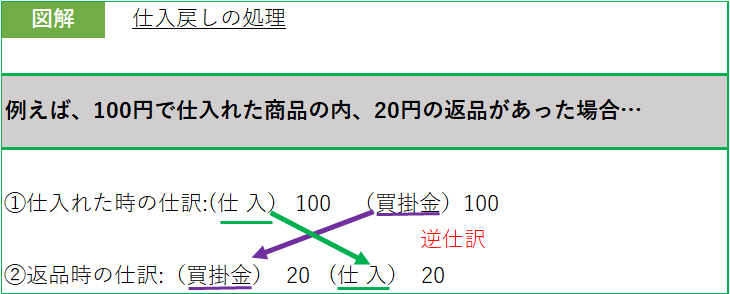

- 返品とは 商品の品違い等を理由に、商品を仕入先に戻したり、得意先から商品が戻ってくる事を返品と言う。

- 仕入れた商品を返品した時 仕入戻しをした時はいったん計上した仕入【費用】を取り消します。尚、代金は通常、買掛金【負債】と相殺します。つまり仕入戻しをした時は、返品し分だけ仕入れた時の仕訳の逆仕訳(仕入れた時の仕訳の借方科目と貸方科目を反対にした仕訳)をするのです。

- 売り上げた商品が返品された時 売り上げ戻りがあった時はいったん計上した売上【収益】を取り消します。なお、代金は通常、売掛金【資産】と相殺します。つまり、売上戻りがあった時は、返品された分だけ売り上げた時の仕訳の逆仕訳(売り上げた時の仕訳の借方科目と貸方科目を反対にした仕訳)をするのです。

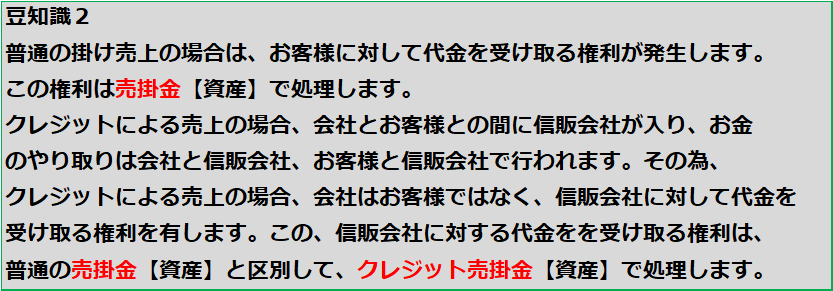

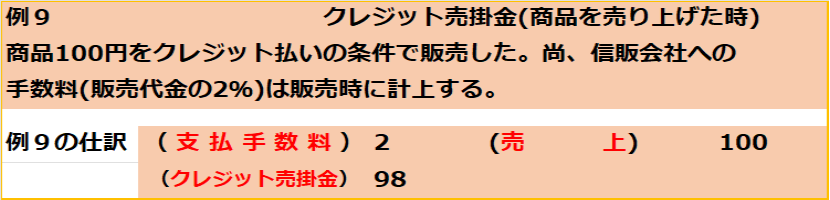

クレジット売掛金

- クレジット売掛金って何? 商品を売り上げ、代金の支払いがクレジットカードで行われた時は(クレジットによる)後で代金を受け取る権利をクレジット売掛金【資産】と言う。

- クレジット売掛金の処理

- 商品を売り上げた時 商品を売り上げ、代金の支払いがクレジットカードで行われた時は、(クレジットによる)後で代金を受け取る権利をクレジット売掛金【資産】で処理します。尚、代金の支払いがクレジットカードで行われる場合、会社は信販会社に決済手数料を支払います。この決済手数料は支払手数料【費用】で処理します。

- 商品を売り上げた時に決済手数料を計上する場合、商品代金から決済手数料を差し引いた金額ををクレジット売掛金【資産】として処理します。

- 代金が入金された時 後日、信販会社から商品代金が入金された時には、クレジット売掛金【資産】を減少させます。

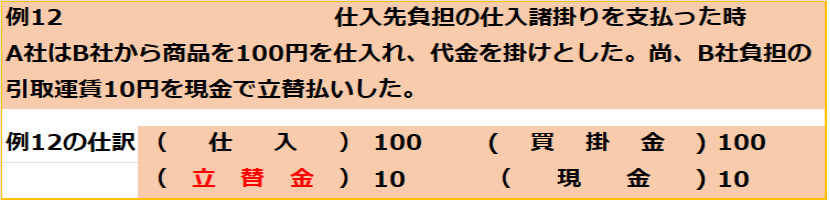

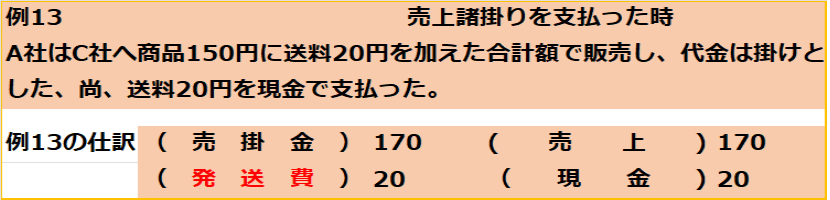

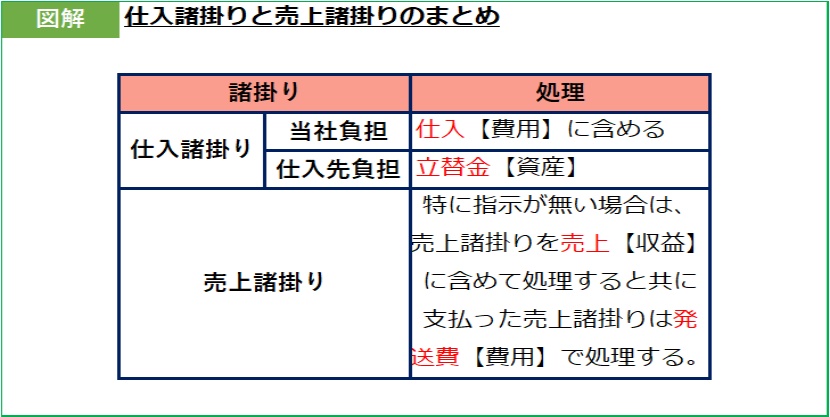

諸掛り

- 諸掛りって何? 商品を取引先に発送する際、運賃等の費用がかかります。この費用を諸掛りと言う。商品を仕入れる際にかかった費用を仕入諸掛り、商品を売り上げる際にかかった費用を売上諸掛りと言う。

- 当社負担の仕入諸掛りを支払った時 商品を仕入れた時、当社が負担すべき諸掛りを支払った場合(当社負担の仕入諸掛り)は、仕入【費用】の金額に含めて処理します。

- 取引先負担の仕入諸掛りを立て替えた時 仕入先が負担すべき引取運賃を当社が立て替えて支払った時は、後で仕入先から代金を受け取る事が出来ます。したがって、この場合の諸掛りは立替金【資産】として処理します。

- 売上諸掛りを支払った時 商品を売り上げた時、諸掛りを支払った場合、発送費【費用】として処理します。尚、簿記3級では、売上諸掛りを売上【収益】に含めて処理します。

まとめ

仕入れとは、企業が商品を買ってくること。まるでお買い物マニアのように、商品をゲットします。その時の金額を原価と言います。

次に、売上げ。これは商品をお客様に販売すること。まるでマジックショーのように、商品が次々とお客様の元へ飛んでいきます。その時の金額を売価と言います。

そして、仕入先と得意先。これらは商品の行き先と出所です。仕入先は商品を仕入れた相手先のことで、得意先は商品を売上げた相手先のこと。まるで商品の旅の始点と終点のようなものです。

さて、ここで三分法の登場です。これは商品の売買において、仕入(費用)、売上(収益)、繰越商品(資産)の3つの勘定で処理する方法。まるでジャグリングのように、これら3つの要素をバランス良く扱います。

また、掛け取引とは、商品の代金を後日支払ったり、受け取ったりすること。まるで「後でちゃんと払うからね!」と約束するようなものです。

そして、返品。これは商品の品違い等を理由に、商品を仕入先に戻したり、得意先から商品が戻ってくること。まるで「ごめんなさい、これちょっと違うんですよね…」と言うようなものです。

最後に、クレジット売掛金と諸掛け。これらはそれぞれ、クレジットカードでの取引や、商品を発送する際の運賃等の費用を指します。

今回は添付画像にこだわりました。どうでしたか?ご意見や感想をお聞かせください。次回もお楽しみに!