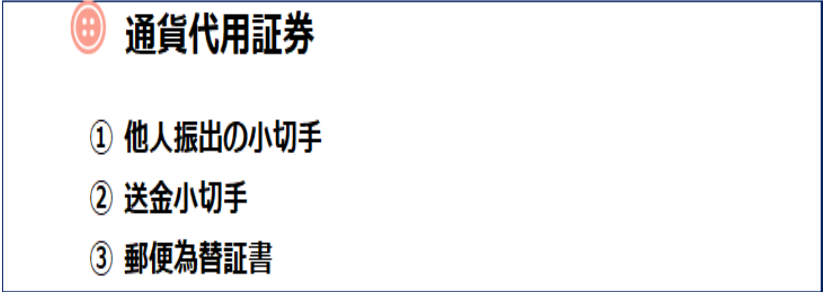

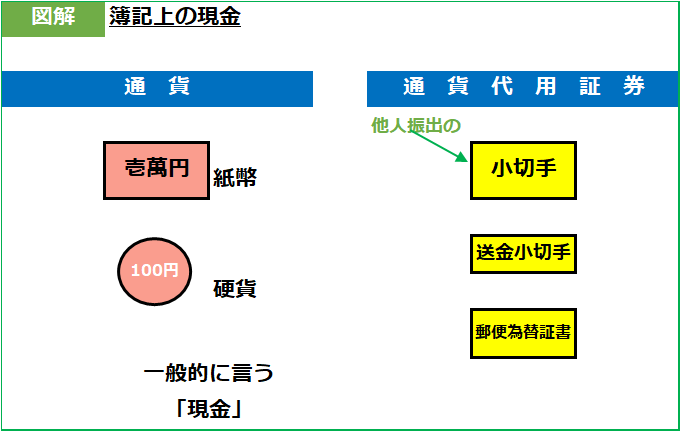

現金

- 簿記上の現金とは? 一般的に「現金」と言うと、硬貨(500円玉や100円玉)や紙幣(1万円札や千円札)といった通貨を指しますが、簿記上は、金融機関ですぐに現金に換えられる物(通貨代用証券)も現金として処理します。尚、通貨代用証券には次のような物が有ります。

- 他人振出の小切手を受け取った時 他人が作成した小切手(他人振出の小切手)を受け取った時は、通貨を受け取った時と同様、現金【資産】の増加として処理します。

- 送金小切手や郵便為替証書を受け取った時 送金小切手や郵便為替証書を受け取った時は現金【資産】の増加として処理します。

現金過不足

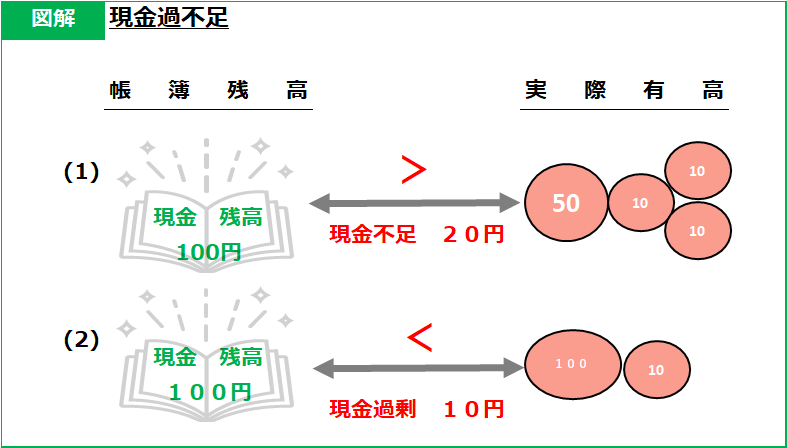

- 現金過不足って何? 現金の収支は日々、記録されますが、帳簿に記録した現金の残高(帳簿残高)と実際の現金の金額(実際有型)が一致しない事が有ります。この場合の、帳簿残高と実際有高との不一致を現金過不足と言います。

- 現金過不足が生じた時 現金の帳簿残高と不一致が生じた時は、現金の帳簿残高が実際有高になるように、帳簿上の現金【資産】を調整する。この時の相手科目(不一致の金額)は現金過不足と言う勘定科目で処理します。

- 帳簿残高>実際有高 現金の帳簿残高よりも実際有高の方が少ない場合、帳簿上の現金【資産】を減少させて、実際有高に合わせます。また、相手勘定科目は現金過不足で処理します。

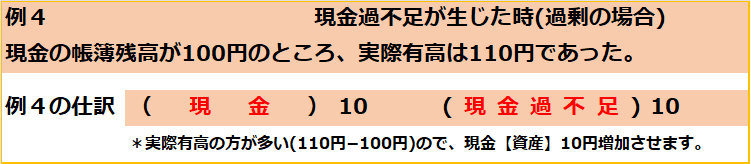

- 帳簿残高<実際有高の場合 現金の帳簿残高よりも実際有高の方が多い場合、帳簿上の現金【資産】を増加させて、実際有高に合わせます。また、相手科目は現金過不足で処理します。

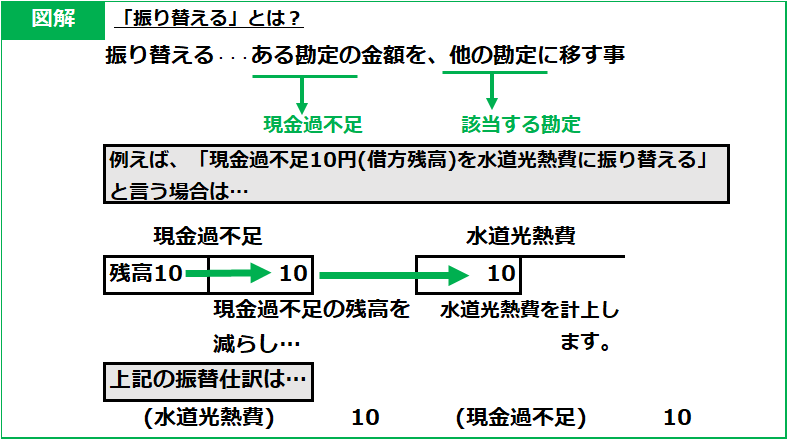

- 原因が判明した時 現金過不足の処理をした後で、不一致の原因が判明した時は、原因が判明した分の現金過不足を減少させ、該当する勘定科目に振り替えます。

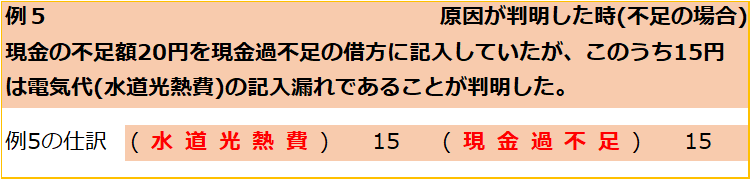

- 帳簿残高>実際有高の場合 (現金過不足が借方の場合)借方に計上されている現金過不足を減らし(借方に記入し)相手勘定科目は該当する勘定科目で処理します。

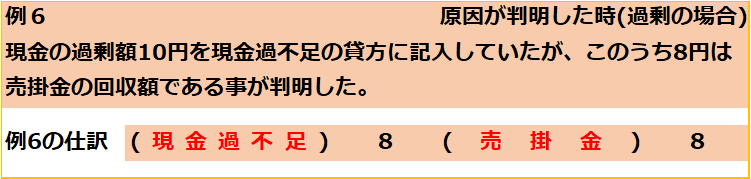

- 帳簿残高<実際有高の場合 (現金過不足が貸方の場合) 貸方に計上されている現金過不足を減らし(借方に記入し)、相手科目は該当する勘定科目で処理します。

普通預金と定期預金

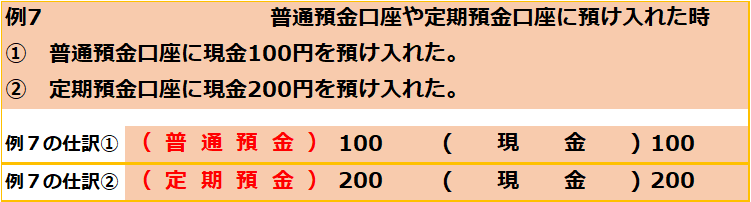

- 普通預金と定期預金とは 普通預金と定期預金は、どちらも預金口座の1つですが、普通預金は、いつでも預け入れ、引き出しが出来るのに対して、定期預金は原則として満期時のみ引き出しが可能となっています。(預け入れはいつでも可能です。)

- 普通預金と定期預金の処理 普通預金の預け入れや引き出しは普通預金【資産】で、定期預金の預け入れや引き出しは定期預金【資産】で処理します。

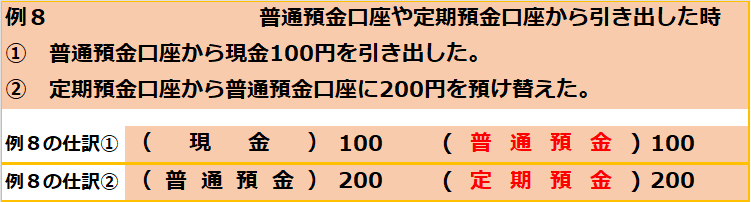

- 普通預金口座や定期預金口座から引き出した時 普通預金口座や定期預金口座から現金などを引き出したり、引き落としたりや振り替えをした時は、普通預金【資産】や定期預金【資産】の減少として処理します。

- 複数の口座を開設している場合の管理 1つの会社が、複数の金融機関に普通預金や当座預金口座等を開設している場合、管理の為に、勘定科目に銀行名を入れて仕訳する事が有ります。

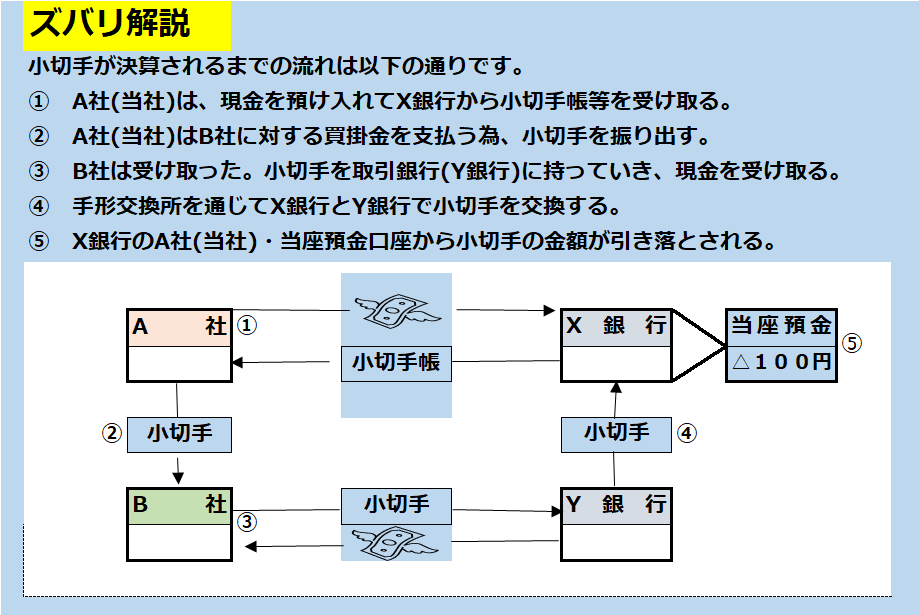

当座預金

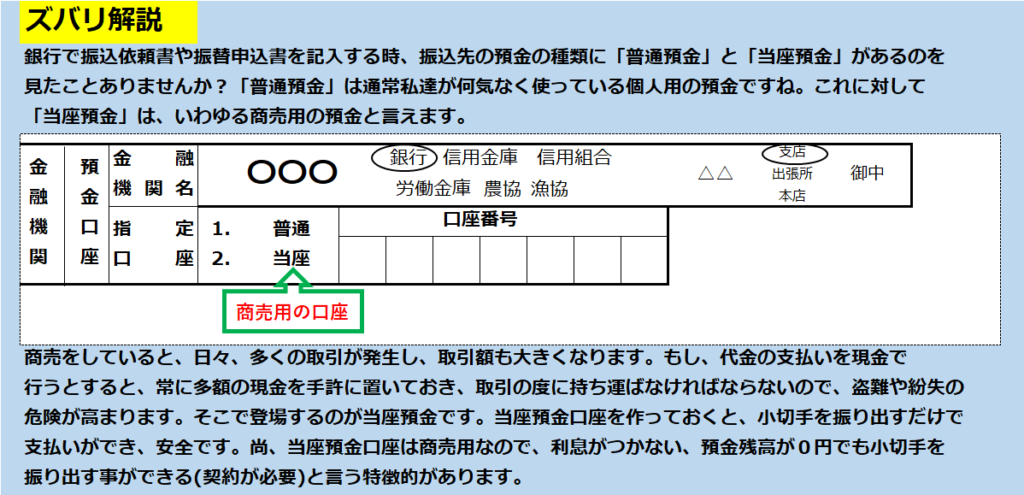

- 当座預金って何? 預金口座の1つですが、預金を引き出す時に小切手を用いる点と、利息がつかない点が特徴的な預金です。

- 当座預金の処理 当座預金の預け入れや引き出しは当座預金【資産】で処理します。

- 当座預金に預け入れた時 当座預金に現金を預け入れた時や当座預金口座に入金があった時は、当座預金【資産】の増加として処理します。

- 小切手を振り出した時 小切手を振り出した時や当座預金口座から自動引き落としがあった時、当座預金【資産】の減少として処理します。

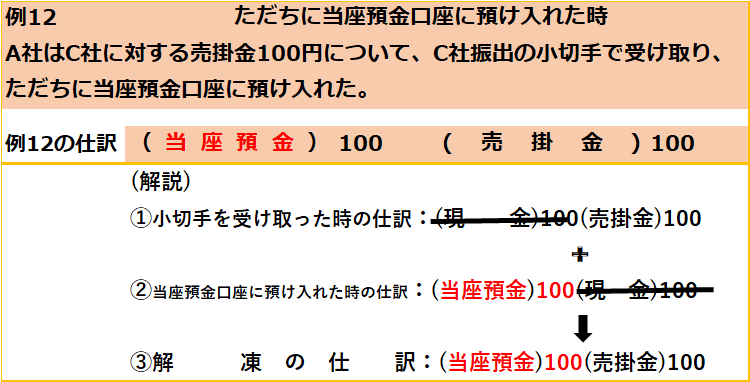

- ただちに当座預金口座に預け入れた時 現金や他社が振り出した小切手等を受け取り、ただちに当座預金口座に預け入れた場合には、現金【資産】を増加させたあと、現金【資産】を減少させて当座預金【資産】に振り替える事になります。しかし、結局、現金【資産】の増加と現金【資産】減少が相殺される事になるので、通常は現金【資産】の増加で処理せず、直接当座預金【資産】の増加として処理します。

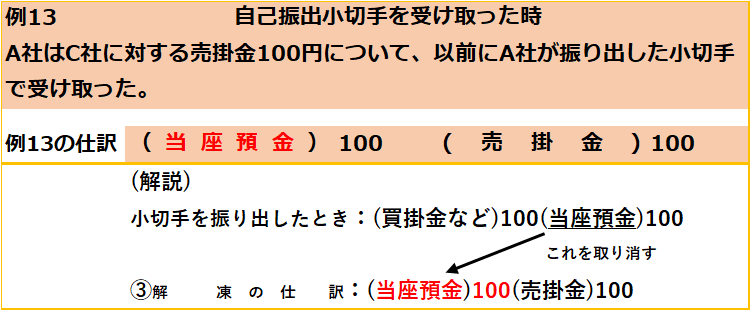

- 自己振出小切手を受け取った時 小切手を受け取った場合でも、その小切手が以前に自分が振り出したもの(自己振出小切手と言う)である場合には、現金【資産】の増加ではなく、当座預金【資産】の増加として処理します。これは、小切手を振り出した時に、当座預金【資産】の減少として処理いているもので、その小切手が戻ってきた時には、当座預金【資産】の減少を取り消す処理をすると言う事です。

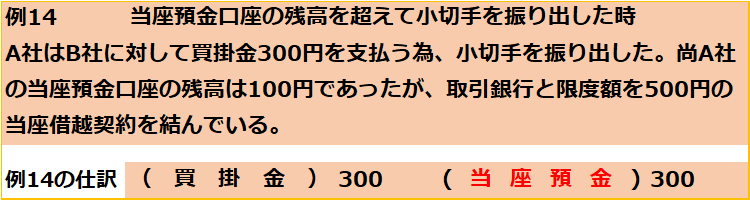

- 当座預金口座の残高を超えて小切手を振り出した時 通常は、当座預金口座の残高を超えた金額の小切手を振り出すことはできません。しかし、銀行と当座借越契約を結んでおけば、一定額を限度とし、当座預金口座の残高を超えて小切手を振り出す事ができます。これを当座借越と言う。当座預金口座の残高を超えて小切手を振り出した時でも、当座預金【資産】の減少として処理します。

小口現金

- 小口現金って何? 企業では、日常発生する細かい支払いに備えて、各部署の担当者に一定額の現金を渡し、各部署で発生した少額の支払いについてはこの現金で行うという事が有ります。この場合の各担当に渡された現金を小口現金と言います。

- 登場人物の名称 小口現金を管理する各部署の担当者を小口係(または用度係、小払係)と言います。また、小口係に資金を渡す、小口係から支払報告を受けて仕訳を行うなど、企業全体の資金を管理する人(計理部の事)を会計係と言います。

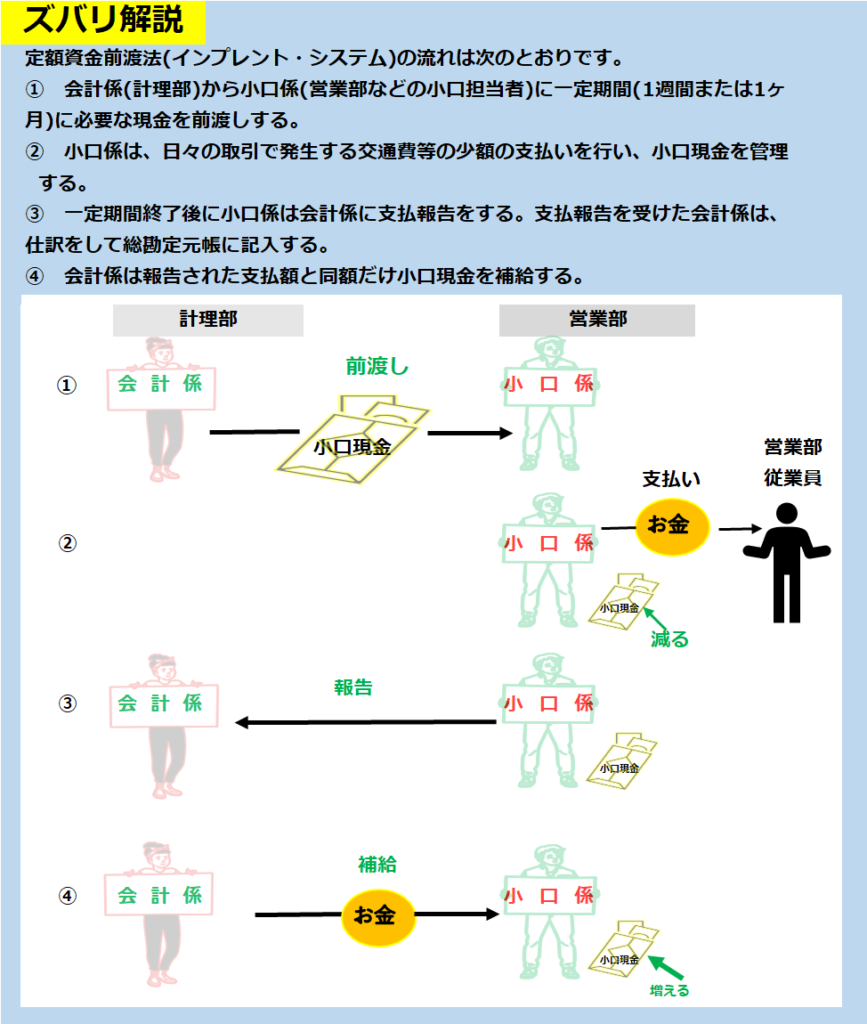

- 定額資金前渡法(インプレントシステム)通常、小口現金は、一定額を一定期間(1週間または1か月)の初めに会計係から小口係に前渡しし、一定期間終了後に小口係からの支払い報告に基づいて、作った金額だけ補給すると言う方法がとられます。この方法を定額資金前渡法(インプレントシステム)と言います。

- 小口現金の処理 小口現金制度で注意すべきは、仕訳をするのはあくまでも会計係と言う点です。したがって、会計係が登場しない取引(小口係が小口現金から交通費等を支払った時点)では「仕訳なし」となります。

- 小口現金を前渡しした時 会計係が小口係に一定額の小切手を前渡しした時は、小口現金【資産】の増加として処理します。

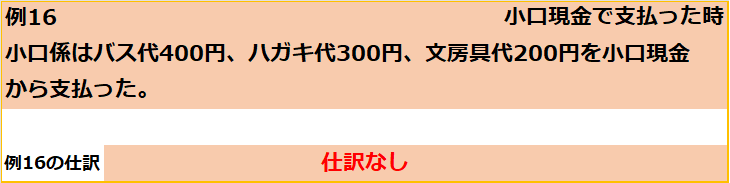

- 小口現金で支払った時 小口係は、交通費やハガキ代などの日々の細かい支払いを小口現金で行いますが、この時点では会計係への報告がされていない(会計係が登場しない)ので仕訳は行いません。

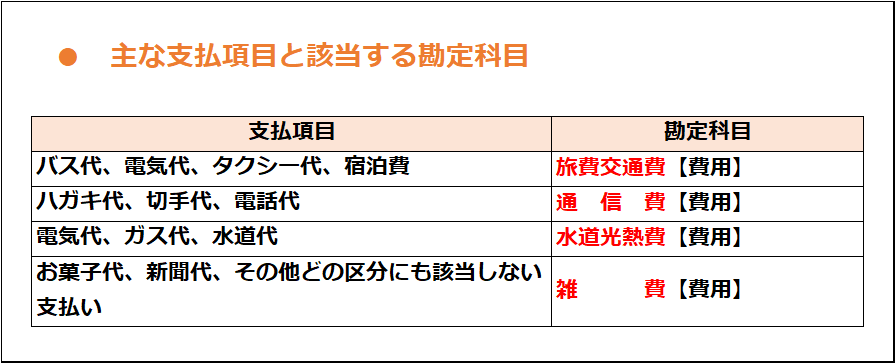

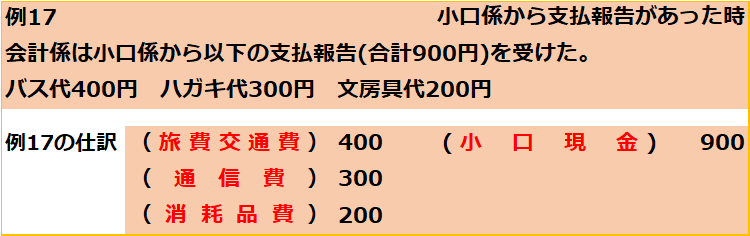

- 小口係より報告があった時 会計係が小口係より一定期間の支払報告を受けた時は、支払額を小口現金【資産】の減少として処理し、同時に該当する各費用を計上します。主な支払項目と該当する勘定科目は次のとおりです。

- 小口現金を補給した時 小口係からの支払報告に基づいて、会計係が小口現金を補給した時は、小口現金【資産】の増加として処理します。

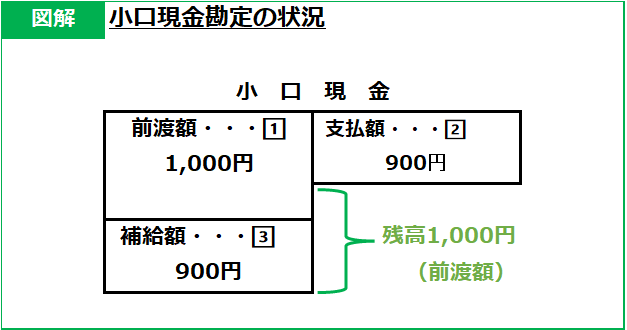

- ここまでの取引を小口現金勘定に示すと、次のようになります。尚、小口現金の補給後は最初に小口係に渡した金額(前渡額)に戻ります。

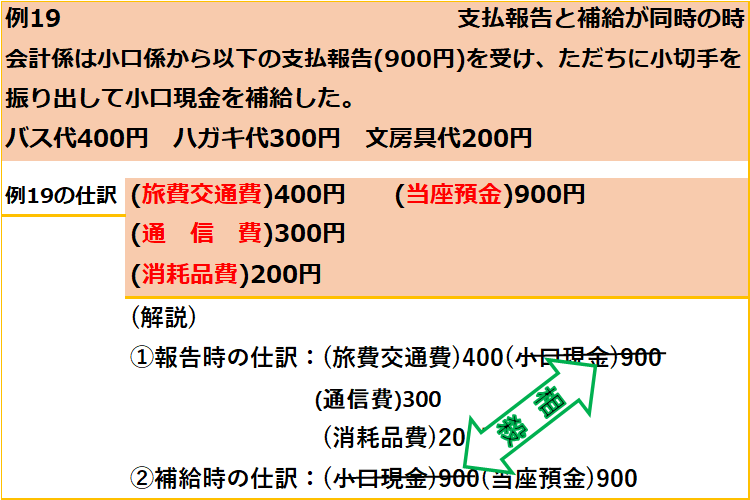

- 支払報告と補給が同時の時 小口係からの支払報告を受け、ただちに小口現金を補給した場合は、報告時の仕訳と補給時の仕訳をまとめ、一つの仕訳で処理(小口現金の増減を省略)します。

まとめ

本日のブログでは、簿記の世界をゆったりと散策し、「現金」、「現金過不足」、「普通預金と定期預金」、「当座預金」、「小口現金」の5つのステーションを訪れました。それぞれのステーションで、私たちはその特性と処理方法を学び、簿記の理解を深めることができました。

この旅はただの学習だけではありません。私たちは笑いを交えながら、簿記の世界を楽しく探検しました。そして、その結果、日商簿記3級の試験対策にも役立つことができました。

次回も、私たちは新たな簿記の旅に出発します。その旅では、さらに多くの知識を得ることができるでしょう。そして、その知識は私たちの簿記のスキルをさらに向上させることでしょう。

この旅を通じて、皆さんが簿記の知識を深めるだけでなく、日々の生活に少しでも癒しを感じていただければ幸いです。心地よい音楽を聴きながら、ゆっくりとこの記事を読んでみてください。そして、深呼吸をして、リラックスした時間を過ごしてみてください。それでは、また次回お会いしましょう。😊

現在の世界はまるで「当座預金」のようですね。すぐに利益を得ることができる一方で、その結果がすぐに消えてしまう可能性もあります。しかし、私たちは「定期預金」のように、長期的な視点で物事を考えることが大切です。短期的な利益を追求するのではなく、持続可能な未来を目指すべきです。それでは、また次回お会いしましょう。😊