簿記って何?

企業では商品の販売や従業員の給料の支払い、光熱費や広告費の支払いといった活動を行っている。この活動を帳簿に記録、報告する事を簿記と言う。

簿記の最大の目的って何?

企業は日々の活動を簿記により帳簿に記録するが、その内容を下記の2種類の書類にまとめる、それを企業の利害関係者(企業を取り巻く方々)に報告書として開示する。

- 貸借対照表 企業は現金、土地、建物などの資産をどの位持っているか、どれ位借金があるかを報告する義務が有り、現金、土地、建物などの財産の状況を財政状態と言い貸借対照表と言う書類にまとめられます。

- 損益計算書 企業は一定期間にいくら使って、どれだけ儲けたかを報告する義務が有り、どれ位儲けどれ位損したかを経営成績と言う。経営成績は損益計算書と言う書類にまとめられます。

- 財務諸表 貸借対照表と損益計算書により、企業の財政状態と経営成績を報告することが簿記の最大の目的で有る。貸借対照表と損益計算書をまとめて財務諸表と言う。

- ちなみに 貸借対照表を英語でバランス・シート(Balance Sheet)と言い、【ビー・エス(B/S】と言う事も有り、損益計算書を英語でプロフィット・アンド・ロス・ステートメント(Profit&Loss Statementと言い、【ピー・エル(P/L)】と言う事もある。

勘定科目って何?

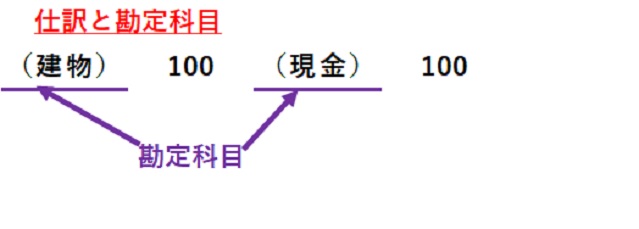

- 仕訳 企業が日々行う取引を簿記独特の方法で帳簿に記録する事を仕訳と言う。

- 勘定科目 仕訳とは簡単な用語と金額のみで取引を表す方法を言い、この時の簡単な用語を勘定科目と言う。例えば「建物を購入して、現金100円支払った」という取引ならば仕訳は以下の様に成ります。

【具体的な仕訳方法は後述します】

借方と貸方

- 借方と貸方 簿記では左側を借方・右側を貸方と言う。ちなみに借方と貸方には特に意味は無いのでそのまま暗記するのが良いと言われている。覚え方は 「かりかた」はりの最後のはらいが左に向いている。「かしかた」はしの最後のはらいが右に向いているので「かりかた」は左側、「かしかた」は右側と覚えるのが主流である。

簿記の5大要素

- 簿記の5大要素

- 簿記では、取引によって増えたり減ったりした要素を資産・負債・資本(純資産)・収益・費用の5つに分類して処理するルールが有る。

- 資産 資産とは現金・建物・土地等の一般的に財産と呼ばれる物を言う。更に他人にお金を貸した際に後に返してもらえる権利(貸付金)等も資産に分類される。

- 負債 負債とは、将来お金を支払わなければならない義務を言う。銀行からお金を借り入れた際に後で返さなければならない義務(借入金)や代金後払い(つけ)で商品を購入した際の後で支払わなければならない義務(買掛金)等は負債に分類される。

- 資本 資本と事業の元手になる金額を言う。会社(株式会社)は株主から受け取った(払い込まれた)金額(出資額)と儲けた金額で構成されている。純資産とは資産合計から負債合計を差し引いた金額を言う。純資産は資本を含む広い範囲の物だが、3級では純資産の内容は資本のみなので、資本=純資産として認識しておく。ちなみに3級で学習する資本(純資産)の勘定科目は、資本金・利益準備金・繰越利益剰余金で有る。

- 収益 収益とは、商品を販売した時や、銀行にお金を預け入れた事によって受け取る利息など、外部から受け取った収入で、資本(純資産)を増やす原因となる物を言う。

- 費用 費用とは商品の購入にかかった代金や広告費等、収益を得る為にかかった支出で、資本(純資産)を減らす原因となる物を言う。

会計期間

- 財務諸表(貸借対照表と損益計算書)を作成するタイミングは通常1年に一度で、この1年間を会計期間と言う。会計期間の開始日を期首、終了日を期末もしくは決算日、期首から期末までの間を期中と言う。そして、現在の会計期間(今年)を当期、1つ前の会計期間(去年)を前期、1つ後の会計期間を(来年)を次期と言う。

簿記の5大要素と貸借対照表と損益計算書

- 貸借対照表と損益計算書には資産・負債・資本(純資産)・収益・費用が記載されます。

- 貸借対照表 貸借対照表は期末時点における財政状態を明らかにした書類で有り、資産、負債、資本(純資産)がどれ位あるのかを記載する。貸借対照表は以下の様に左側と右側に分け、左側に資産、右側に負債と資本(純資産)を記載する。

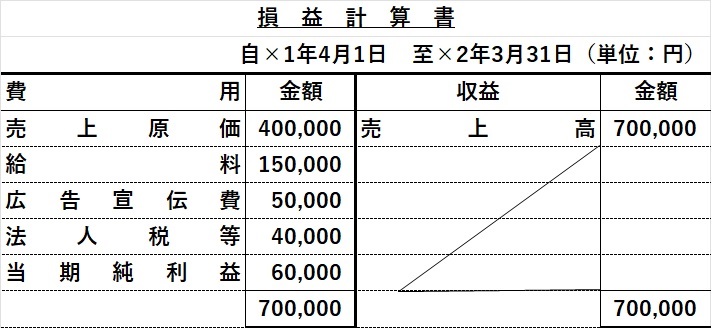

- 損益計算書 損益計算書は一会計期間における経営成績を明らかにした書類で、一会計期間に発生した収益と費用を記載し、収益と費用の差額で儲けや損失を計算する。儲けの事を当期純利益、損失の事を当期純損失と言う。損益計算書は以下の様に、左側と右側に分け、左側に費用、右側に収益を記載し、収益と費用の差額で当期純利益(または当期純損失)を計算する。

まとめ

“今回のブログでは、簿記の基本から始め、その5大要素、会計期間、貸借対照表と損益計算書の作成方法、そして簿記3級試験の勉強法について詳しく解説しました。これらの知識は、簿記を理解し、実際のビジネスシーンで活用するための重要な基礎となります。私自身が簿記3級試験に3回挑戦し、まだ合格していないという経験から、基礎から学び直すことの大切さを痛感しています。この経験を元に、ブログをシリーズ化し、読者の皆様と一緒に学び、一緒に合格を目指していきたいと思います。次回のブログでは、これまでに学んだ内容のおさらいとともに、新たなトピックについて解説します。社会情勢を風刺したコミカルな要素も取り入れ、楽しみながら学べる内容を提供していきます。例えば、’簿記の世界では借方と貸方が常にバランスを保っていますが、現実の世界では、私たちの生活はコロナウイルスの影響で大きく傾いてしまいましたね。そして、私の簿記試験の結果も、まだまだバランスが取れていないようです!’といった具体的な風刺を取り入れることで、読者の皆様にとってより鮮やかで記憶に残る内容になることでしょう。皆様のご意見やご感想もお待ちしております。次回もお楽しみに!”