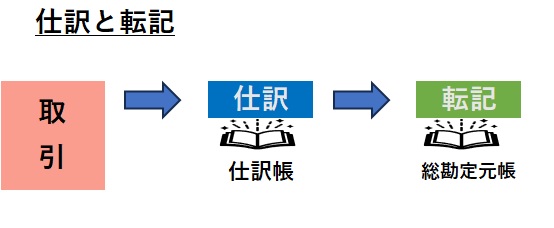

仕訳と転記

- 仕訳と転記 取引が発生したら、仕訳帳と言う帳簿に仕訳をする、そして、総勘定元帳と言う帳簿に転記する。

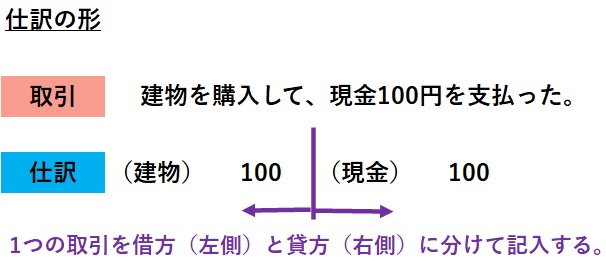

- 仕訳の仕方 仕訳とは、取引を勘定科目と金額のみで表す簿記独特の方法を言う。例えば「建物を購入して、現金100円を支払った」と言う取引の場合、仕訳は以下の様になります。

この様に、1つの取引を借方(建物100円)と貸方(現金100円)に分けて記入するのが仕訳の最大の特徴!

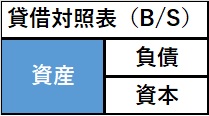

借方と貸方のいずれに記入するかについては、貸借対照表または損益計算書の記載位置(以下ホームポジション)をベースに、それぞれの要素(簿記の5大要素)が増えたら貸借対照表もしくは損益計算書のホームポジションと同じ側に記入する、それぞれの要素が減ったら貸借対照表または損益計算書のホームポジションの逆側に記入する。

5大要素別の仕訳例を見てみましょう。

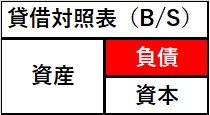

- 資産 資産は貸借対照表の借方(左側)に記載される。なので資産が増加したならば仕訳の左側に減少したなら仕訳の右側に記入する。

- 負債 負債は貸借対照表の貸方(右側)に記載されます。なので負債が増加したならば仕訳の右側に、減少したならば仕訳の左側に記入します。

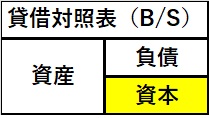

- 資本 資本は貸借対照表の貸方(右側)に記載する。なので、資本が増加したならば仕訳の右側に、減少したならば仕訳の左側に記入します。

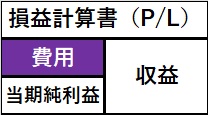

- 収益 収益は損益計算書の貸方(右側)に記載される。なので収益が増加したならば仕訳の右側に、減少したならば仕訳の左側に記入記入する。

- 費用 費用は損益計算書の借方(左側)に記載される。なので費用が増加したならば仕訳の左側に、減少したならば仕訳の右側に記入する。

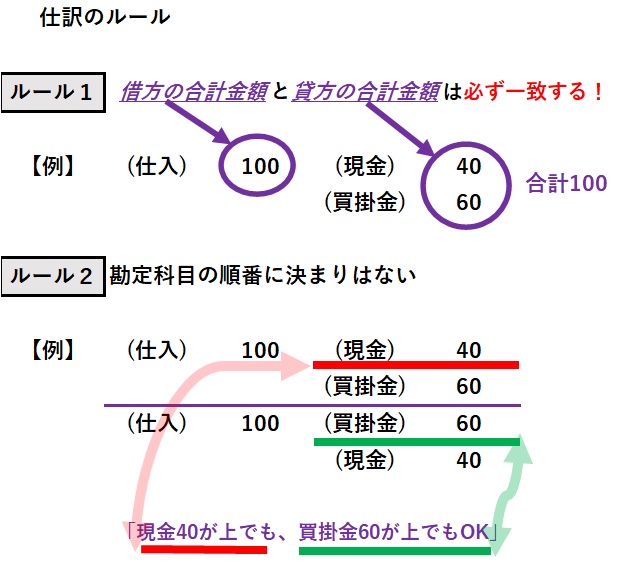

仕訳のルール

仕訳は1つの取引を借方(左側)と貸方(右側)に分けて記入する為、必ず借方の合計金額と貸方の合計金額は一致する。尚、借方または貸方に複数の勘定科目が記載される事があるが、勘定科目を書く順番の決まり事はないので、わかる順に記載しましょう。

転記ってなに?

ルールに従って取引を仕訳したら、それを勘定口座に記入する。勘定口座とは、勘定科目ごとに金額を集計する表の事を言う。以下の様な形をしています。

仕訳から勘定口座に記入する事を転記と言う。そして、現金勘定、売上勘定等、各勘定口座をまとめた帳簿を総勘定元帳と言う。

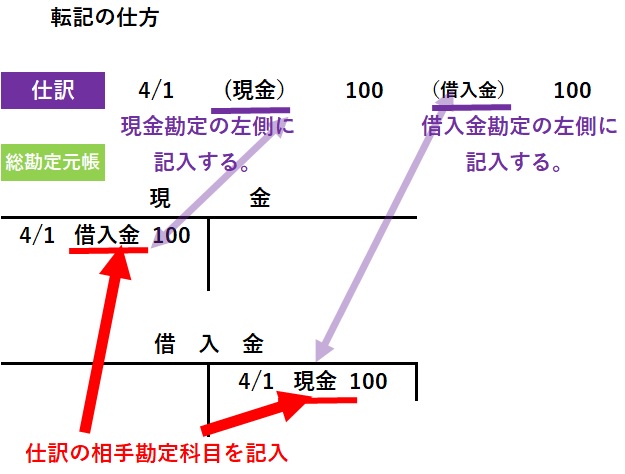

転記の仕方って?

転記する際は仕訳の左側に記入した勘定科目は勘定科目の左側に、仕訳の右側に記入した勘定科目は勘定口座の右側に日付、相手勘定科目(仕訳の逆側に記入されている勘定科目)、金額を記入する。例えば「銀行から100円を借り入れた」と言う場合は仕訳と転記は以下の様になります。(転記の仕方は後程詳しく解説致します、今回は概略をおさえておいてください)。

まとめ

「仕訳と転記:基礎編の途中チェックポイント」 さあ、皆さん、今回の記事では、簿記のスーパースター、「仕訳」と「転記」にスポットライトを当てました。基礎編はまだまだ続きますが、ここで一旦、これまでの学びを振り返る時間を持つことは重要です。今まで学んだ内容が不明確だと、これからの学習に支障をきたす可能性がありますので、しっかりと復習しておいてください。

この記事を通じて、楽しみながら、かつ真剣に学び、持続可能な学習習慣を身につけることができれば幸いです。そして、その全てが感性に訴え、新たな視点を提供できることを願っています。

次回も、基礎編の続きをお楽しみに!そして、忘れずに笑顔を絶やさないでくださいね!😊