手形とは

- 手形とは 商品代金や掛け代金の支払いのため、現金や小切手のほか、手形を用いることがあります。手形とは、ある金額の支払いを支払期日に行う事を約束した証券(紙片のこと)を言います。手形には約束手形と為替手形の2種類がありますが、3級では約束手形についてみていきます。

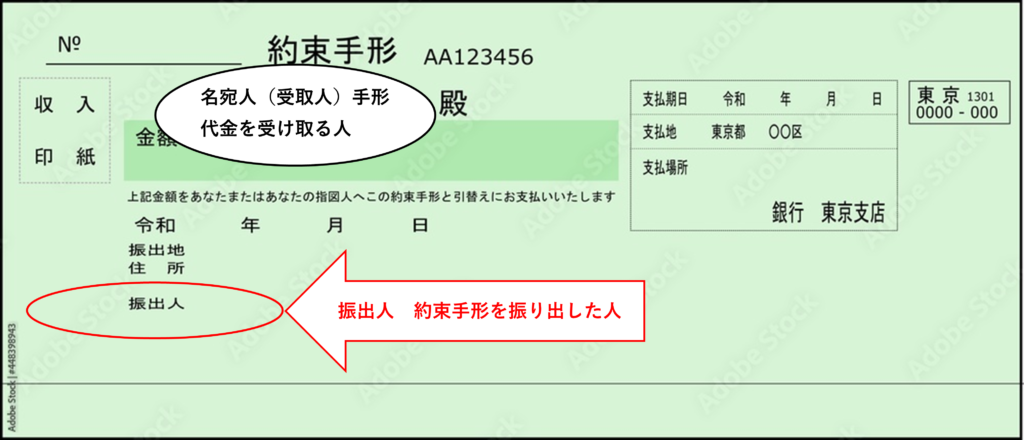

- 用語の説明 手形に金額等を記入し、相手に渡す事を手形の振り出しと言います。また、手形に記載された金額が支払期日に支払われる事を決済と言います。尚、手形の決済は当座預金口座等を通じて行われます。

約束手形

- 約束手形って何? 約束手形とは、手形を振り出した人(=A社)が特定な人(=B社)に対し、手形に記載した金額を支払期日に支払う事を約束する証券を言います。

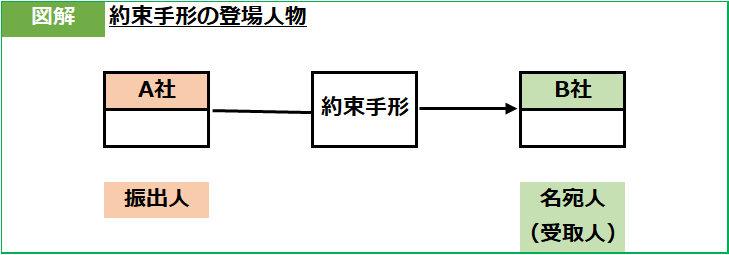

- 約束手形の登場人物 約束手形の登場人物は、振出人と名宛人の2名です。振出人は約束手形を作成した人(=A社)のことを言います。名宛人は約束手形を受け取った人(=B社)のことをいい、受取人とも言います。

- 約束手形の記載内容 約束手形の記載内容は次のとおりです。

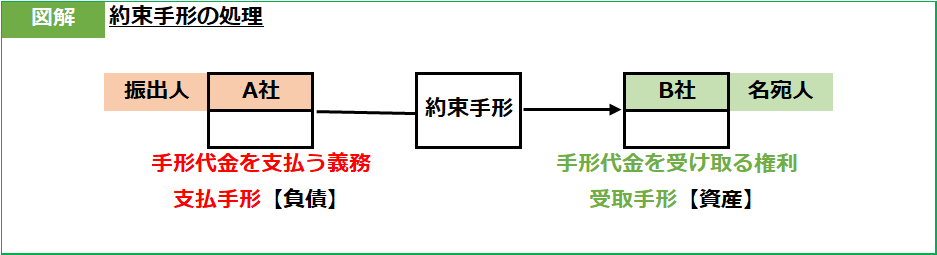

- 約束手形の処理 約束手形を振り出すと、約束手形の振出人に後で手形代金を支払う義務が生じます。この手形代金を支払う義務は支払手形【負債】で処理します。一方、約束手形を受け取った名宛人には後で手形代金を受け取る権利が生じます。この手形代金を受け取る権利は受取手形【資産】で処理します。

- 約束手形を受け取った時 (=名宛人B社の処理)約束手形を受け取った時は、受取手形【資産】で処理します。

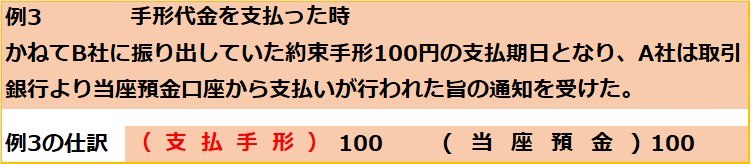

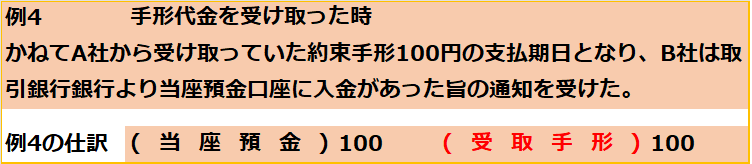

- 約束手形が決算された時の処理 約束手形が支払期日に決済された時は、当座預金口座を通じて手形代金の受け払いが行われます。

- 手形代金を支払った時(=振出人A社の処理) 約束手形が決済され、手形代金を支払った時は、計上している支払手形【負債】を減少させます。

- 手形代金を受け取った時(=名宛人B社の処理) 約束手形が決済され、手形代金を受け取った時は、計上している受取手形【資産】を減少させます。

電子記録債権(債務)

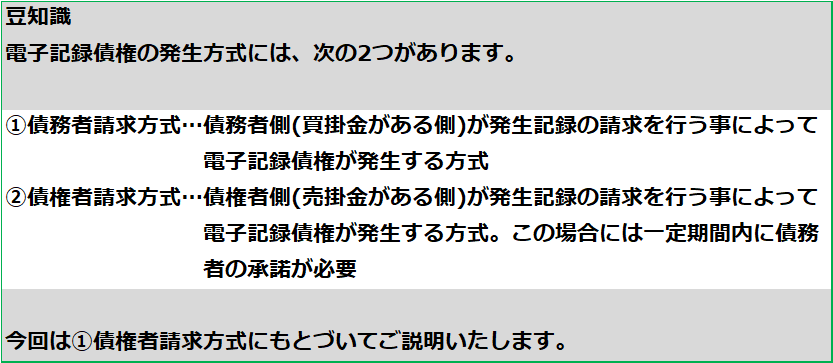

- 電子記録債権って何? 電子記録債権は、手形(や売掛金)の問題点を克服した新しい金銭債権です。

電子記録債権は電子債権記録機関が管理する記録原簿(登記簿のようなもの)に必要事項を登録することによって権利が発生します。

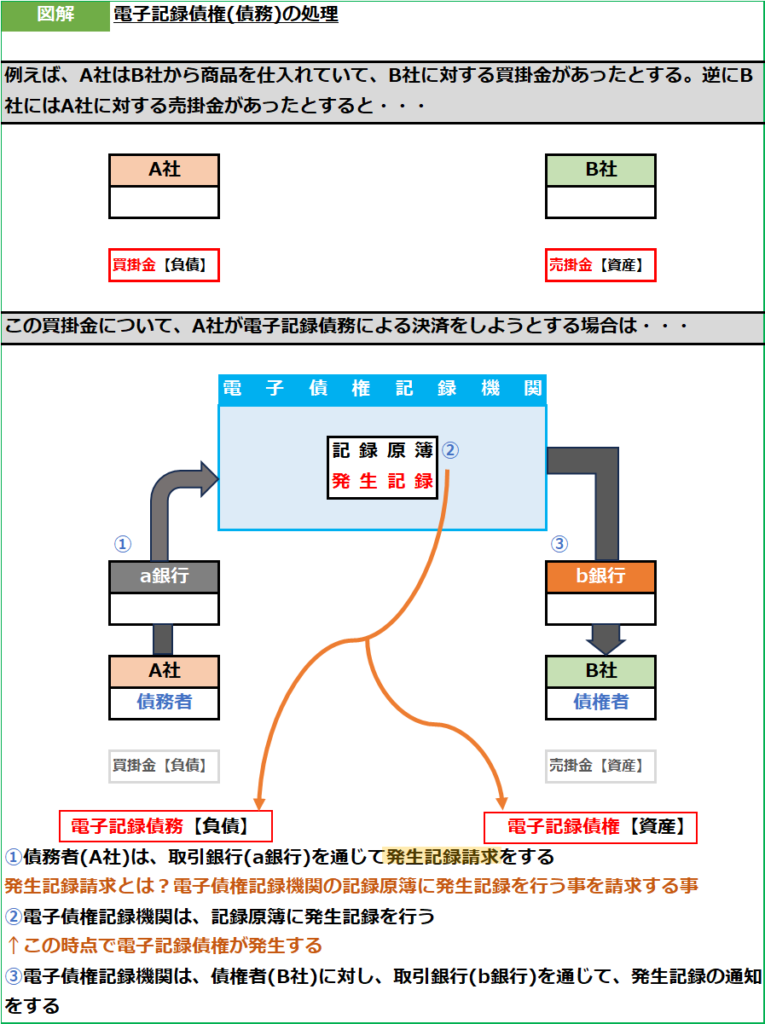

電子記録債権(債務)の処理(発生と消滅)

電子記録債権が発生すると、債権者には、(電子記録による)あとで債権金額を受け取れる権利が発生します。この権利は電子記録債権【資産】で処理します。一方、電子記録債務の発生により、債務者には、(電子記録による)支払義務が発生します。この義務は電子記録債務【負債】で処理します。

- 電子記録債権(債務)が発生した時 電子記録債権が発生した時は、電子記録債権【資産】で処理します。また、電子記録債務が発生した時は、電子記録債務【負債】で処理します。

- 電子記録債権(債務)が消滅した時 債務者の口座から債権者の口座に払い込み(支払い)が行われると、電子記録債権(債務)が消滅します。

そこで、債権者は電子記録債権【資産】を減少させます。また、債務者は電子記録債務【負債】を減少させます。

まとめ

今日は、約束手形と電子記録債権の学習を振り返り、これからの道のりを見据えます。簿記は現代社会の金融システムを理解する鍵で、私たちはこの旅を通じて、現代社会を風刺しました。

このブログが未来の受験生たちの役に立つことを願っています。そして、一緒に日商簿記3級試験の合格を目指しましょう。皆さん、これからも一緒に学び続けていきましょう。そして、笑顔で一緒に日商簿記3級試験の合格を目指しましょう。